2019.8.9 介護保険制度とは

先日、金融庁の金融審議会の『高齢社会における資産形成・管理』報告書で、老後資金が2,000万円必要であり、国民に「自助」を求めると発表され、各メディアで連日報道され、話題となりました。

>マーケターのつぶや記「2019.6.5 老後資金2,000万必要 国民に「自助」求める金融庁」

やはり”お金”については皆が不安になる材料でもあり、中でも”介護”に関する不安は大きく、自分自身の将来の身体状態が予測できないため、自分が介護を受けるようになった場合どのくらいのお金が必要なのか…。どうやって介護を受ければ良いのか…。分からない事が多く、まだまだ先の事だからあまり考えたことない!という方がいらっしゃるかもしれません。

そこで、今回は、介護保険制度についてご紹介いたします。

介護保険制度の導入の基本的な考え方

高齢化の進展に伴い、要介護高齢者の増加、介護期間の長期化など、介護ニーズはますます増大しました。一方、核家族化の進行、介護する家族の高齢化など、要介護高齢者 を支えてきた家族をめぐる状況も変化しており、 従来の老人福祉・老人医療制度による対応には限界がある。

こうした背景で、高齢者の介護を社会全体で支え合う仕組み(介護保険)が創設されました。1997年に介護保険法が成立、2000年に介護保険法が施行されています。

【基本的な考え方】

- 自立支援・・・単に介護を要する高齢者の身の回りの世話をするということを超えて、高齢者の自立を支援することを理念とする。

- 利用者本位・・・利用者の選択により、多様な主体から保健医療サービス、福祉サービスを総合的に受けられる制度

- 社会保険方式・・・給付と負担の関係が明確な社会保険方式を採用

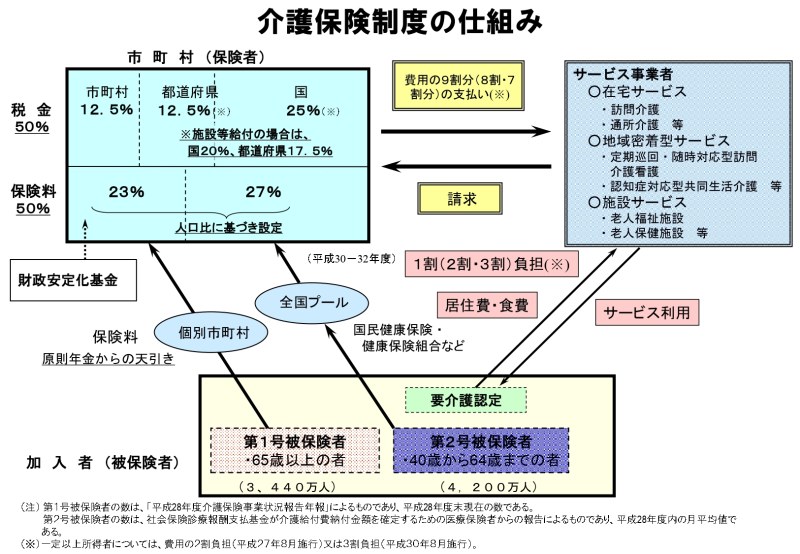

介護保険制度の仕組み

介護保険制度は、加入者が保険料を出し合い、介護が必要なときに認定を受けて、必要な介護サービスを利用する制度です。

実施主体=市町村

市町村は保険者として、保険料と公費を財源として、介護保険事業を運営しています。

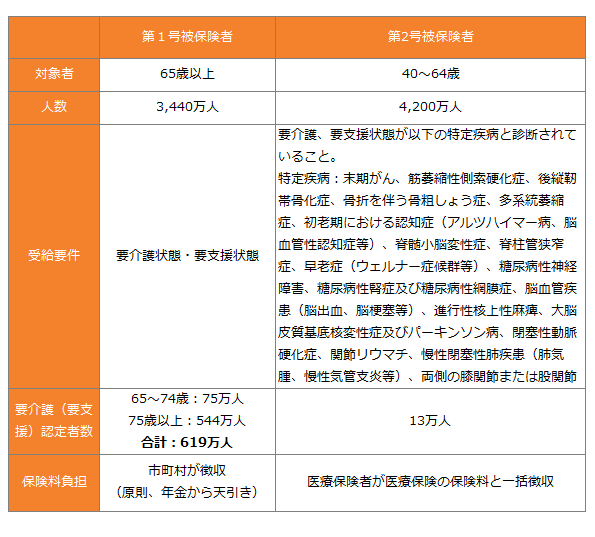

加入者(被保険者)

- 第1号被保険者:65歳以上(原因問わず)

- 第2号被保険者:40歳以上64歳以下の医療保険加入者

サービス事業者

在宅サービスや地域密着型サービス、施設サービス等、介護サービスを提供する事業者

厚生労働省:介護保険制度の概要より

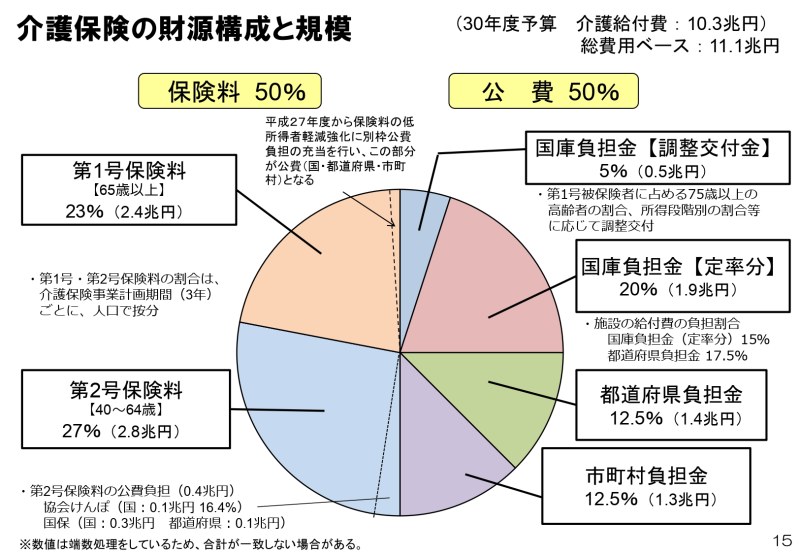

介護保険の財源構成と規模

介護保険制度の財源の50%は40歳以上の被保険者が納める保険料で5.2兆円。残りの50%は税金で賄われています。

税金分は、大きく分けて国が25%の2.4兆円、都道府県が12.5%の1.4兆円、市町村が12.5%の1.3兆円となっています。

厚生労働省:介護保険制度の概要より

介護保険サービスの対象者

介護保険制度の被保険者は、①65歳以上の者(第1号被保険者)、②40~64歳の医療保険加入者(第2号被保険者)となっています。

介護保険サービスは、65歳以上の者は原因を問わず要支援・要介護状態となったときに、40~64歳の者は末期がんや関節リウマチ等の老化による病気が原因で要支援・要介護状態になった場合に、受けることができます。

次回は…介護サービスの種類についてご紹介いたします。

<関連記事>